New normal, old normal oder no normal? Die Studienerkenntnisse der Woche.

Normalität bezeichnet in der Soziologie das Selbstverständliche in einer Gesellschaft, das nicht mehr erklärt und über das nicht mehr entschieden werden muss. Dieses Selbstverständliche betrifft soziale Normen und konkrete Verhaltensweisen von Menschen. Es wird durch Erziehung und Sozialisation vermittelt.

Soweit das Zitat aus Wikipedia. Das Selbstverständliche in einer Gesellschaft also, das keiner Erklärung und Entscheidung bedarf. Fragen wir uns: was ist in, was nach der Corona-Krise noch selbstverständlich? Hände schütteln, Umarmungen, Begrüßungsküsschen oder das Tête-à-Tête mit engen Freunden – all das gehört nicht mehr zum sozialen Usus. Mit anderen Kunden Seit‘ an Seit‘ bei Sonderangeboten am POS zuzugreifen, sich in der Menge einer gut besuchten Veranstaltung wohlfühlen ebenso wenig. Kurzum, der Umgang mit der Pandemie hat Grundlegendes im Zusammenleben verändert.

Dies auch eine zentrale Erkenntnis der aktuellen Untersuchung der Boston Consulting Group. Unter dem Titel: „Wie Verbraucher ticken – und was das für den Handel bedeutet“ wurden deutschlandweit 1.584 Personen im April befragt. Demnach ist die Verunsicherung unter den deutschen Konsumenten auch nach ersten Lockerungsmaßnahmen groß: Etwa die Hälfte der Befragten hält sich bei Anschaffungen zurück und will eher sparen. Etwa 60 Prozent fühlen sich in Gruppen mit mehr als 50 Menschen unwohl. Entsprechend haben sich die Konsumvorlieben verändert: So legen knapp 70 Prozent der Befragten Wert auf höhere Hygienestandards, 48 Prozent favorisieren mehr One-Stop-Shopping, 47 Prozent kochen und essen mehr zuhause, und genauso viele fokussieren sich mehr auf Gesundheit und Wellness. Interessant dabei: Insgesamt will knapp die Hälfte der Befragten nach dem Lockdown diese Veränderungen beibehalten.

Zwar möchten fast alle Konsumenten (84 Prozent) in den nächsten sechs Monaten ihr Ausgabeverhalten bei Food wieder normalisieren. Doch in den einzelnen Warengruppen wird es weiterhin Verschiebungen geben, so die BCG-Umfrage.

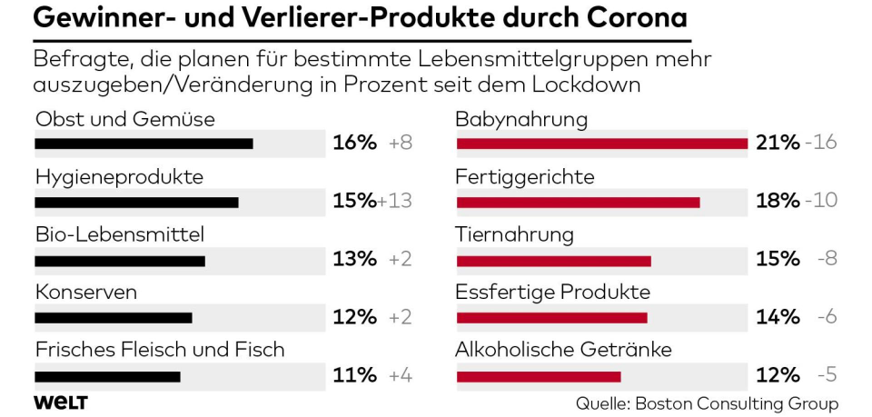

Hier eine Übersicht, bei welchen Warengruppen die Shopper angeben, auch nach der Krise mehr zu kaufen. Andere Kategorien verlieren, weil der Bevorratungs-Effekt nun spürbar nachlässt:

Vor allem Schnäppchen und Promotions könnten zudem die Verbraucher in die Läden locken. So erwarten etwa mehr als ein Drittel der Befragten mehr Rabatte im stationären Handel nach dem Lockdown. Dies für uns als Vermarktungsprofis natürlich eine besonders spannende Erkenntnis. Wichtig wird es sein, den veränderten Einkaufsgewohnheiten mit einer hohen Flexibilität und permanenten Agilität zu begegnen, um die Shopper am POS thematisch adäquat abzuholen.

Eine – nicht repräsentative – ad hoc Trend-Befragung innerhalb meines Experten-Netzwerks mit 10 Gesprächspartnern zu diesem Thema brachte folgende Erkenntnisse:

- Die Mehrheit der Interviewpartner (Handel, FMCG-Industrie) ist davon überzeugt, dass Markenvertrauen, Handelsmarken und das Kernsortiment durch die Corona-Krise gestärkt werden.

- An Produkt-Launches stellt die derzeitige Situation (Stichwort: keine Außendienst-Unterstützung im Handel aufgrund Besuchsverbot!) besondere Herausforderungen; sie werden eher verschoben.

- Es gibt die Befürchtung, dass auch direkt nach der Corona-Krise keine Shopper-gerichteten Aktionen mit Personal stattfinden können. Die Chancen zur Durchführung von Personalpromotions im Markt oder vor den Outlets wird als niedrig eingestuft. Dagegen wird stärker mit der Umsetzung von Themen-Platzierungen gerechnet.

- Der überwiegende Anteil der Gesprächspartner erwartet, dass der Außendienst die Handelspartner bereits innerhalb der nächsten vier bis acht Wochen wieder besuchen darf. Jedoch gehen die Experten davon aus, dass die Händler weniger POS-Aktionen in den nächsten 6-12 Monaten zulassen werden. Dies übrigens nicht zuletzt aufgrund der Tatsache, dass durch die Einhaltung der Abstandsregeln weniger Flächenkapazität für Aktionen im Markt vorhanden sein wird.

Gleichmacher Corona-Krise

Der Kundenmonitor der ServiceBarometer AG ist eine unabhängige, seit knapp 30 Jahren durchgeführte, branchenübergreifende Benchmarking-Studie zur Kundenorientierung im Handel. Diese Untersuchung basiert auf knapp 25 000 Verbrauchermeinungen zu Qualität, Zuverlässigkeit, Zukunftspotenzialen, Nutzungsverhalten und Image von Unternehmen. Für die Lebensmittel Zeitung gab es fürs Jahr 2020 im April nun eine Zwischenauswertung. Erkenntnis daraus: die Handelsformate und einzelnen Händlermarken gleichen sich in der Krise aneinander an, die Abstände zwischen den Wettbewerbern werden geringer. Weiteres Ergebnis: die Kundenzufriedenheit mit dem Handel steigt im Vergleich zu Vorjahreserhebungen an. Tenor: auf den Handel ist in der Krise Verlass. Und wichtig sind vor allem soziale Aspekte in Bezug auf das Miteinander im Handel. Gut beschreibt diesen Zusammenhang ein Zitat der Studienmacher:

Bei insgesamt geringen Unterschieden bei den Lebensmittlern haben Kaufland und Lidl leicht die Nase vorn. „Die Lidl-Kampagne ,Wir versorgen Deutschland’ scheint bei den Kunden den richtigen Ton getroffen zu haben“, glaubt Studienmacher Metje. Seinen Worten zufolge, differenziert die Frage, ob Mitarbeiter/innen im Kundenkontakt angemessen unterstützt werden, insgesamt noch „am stärksten“.

Es scheint auf dem Weg in die neue Normalität oder – je nach Sichtweise – zurück zur alten Normalität wichtig, Präsenz und soziale Verantwortung zu zeigen. Letzteres insbesondere für Händler, die diesen Aspekt für die Kunden spürbar machen sollten. Für Marken, insbesondere FMCG Brands, ist es überlebenswichtig, auf den Verkaufsflächen erlebbar zu bleiben. Denn – auch dies eine Erkenntnis des Kundenmonitors – eine zu starke Konzentration auf die Alternativvermarktung via E-Commerce scheint eher die falsche Strategie zu sein. Dazu mehr in den kommenden Tagen.