Nein, Corona trägt nicht die alleinige Verantwortung. Nicht nur das Virus mit all seinen unerfreulichen Begleiterscheinungen sorgt in der global vernetzten Geschäftswelt dafür, dass Preise steigen. Sicher, krankheitsbedingte Ernteverluste in Erzeugerländern oder fehlende Transportkapazitäten sind die Ursache für knappe Bestände und Lieferengpässe. Dieser Mangel lässt Rohwaren und damit auch die fertig produzierten Güter teurer werden. Hinzu kommen Sondereffekte, wie z. B. die weltweit gestiegene Nachfrage nach Erdöl, die den Spritpreis signifikant anziehen lässt oder – in Deutschland – der Mehrwertsteuer-Effekt. In Summe ergibt sich dadurch eine erhöhte Inflationsquote hierzulande von zuletzt über 5% (Dezember 2021 vs. Vorjahr). Wie dauerhaft diese Teuerung sein wird, ist unter Experten umstritten, es gibt Argumente für ein baldiges Abflachen der Inflationskurve (Corona-Einmaleffekt) ebenso wie für die Erwartung einer längerfristigen Preissteigerung (falls die Notenbanken die Leitzinsen dauerhaft erhöhen).

Diese kleine Einleitung soll als Grundlage dienen für die Einordnung der aktuellen Preisdiskussionen zwischen Markenartikelindustrie und Lebensmitteleinzelhandel (LEH). Kaum ein Unternehmen der FMCG-Branche bleibt von den Auswirkungen der anziehenden Inflation verschont. Verpackungs- und Rohmaterial wie Papier, Kunststoffe oder Glas werden derzeit vom Einkauf der Markenartikler oft praktisch ohne Preisverhandlungen eingekauft, Vorrang hat die Bedarfsdeckung, um überhaupt produzieren zu können. Vor diesem Hintergrund sehen sich die Unternehmen gezwungen, ihre Abgabepreise anzupassen. Sollte jeder verstehen können, auch ohne Betriebswirtschaftsstudium. Doch weit gefehlt, unterstellt doch z. B. der führende deutsche Lebensmittelhändler EDEKA seinen Lieferanten, dass deren Preiserhöhungen ausschließlich dazu dienen, die ohnehin (zu) üppigen Margen zu sichern. In einem offenen Brief nimmt der Geschäftsbereichsleiter für Unternehmenskommunikation der EDEKA Zentrale Stellung zu einem Bericht in der LP.economy, in dem es um Konditionsverhandlungen zwischen Markenartikelindustrie und LEH und dem Ausspielen von Marktmacht seitens des Handels ging – Stichwort „Einkaufsallianzen“! Um einen Eindruck zum Tenor des Schreibens zu vermitteln, sei dieser Abschnitt zitiert:

Die multinationalen Lieferanten der Konsumgüterindustrie verfügen nicht nur über eine Angebotsmacht, sondern auch über einen zunehmenden Konzentrationsgrad. Der Marktmacht haben insbesondere die nationalen Einzelhändler wenig entgegenzusetzen. … Die Einseitigkeit in den Kräfteverhältnissen spiegelt sich unmittelbar in den Einkaufsverhandlungen mit nationalen Einzelhändlern wider. Marktbeherrschende Hersteller von Lebensmitteln wenden unfaire Industriepraktiken – wie beispielsweise ungerechtfertigte und überzogene Preiserhöhungsforderungen an.“

Rolf Lange, Leiter Geschäftsbereich Unternehmenskommunikation Edeka

Den vollständigen Brief finden Sie in der aktuellen Januar-Ausgabe der LP.economy. Kamen Ihnen als Kenner der Lebensmittelbranche auch fast die Tränen bei der Lektüre der Zeilen? Sieht sich die ‚arme‘ EDEKA mit ihren weit über 60 Mrd. Euro Umsatz und fast 30 Prozent Marktanteil am deutschen LEH den Forderungen ihrer Lieferanten doch fast ohnmächtig ausgeliefert.

Wollen wir die Relationen mal ein wenig zurechtrücken?

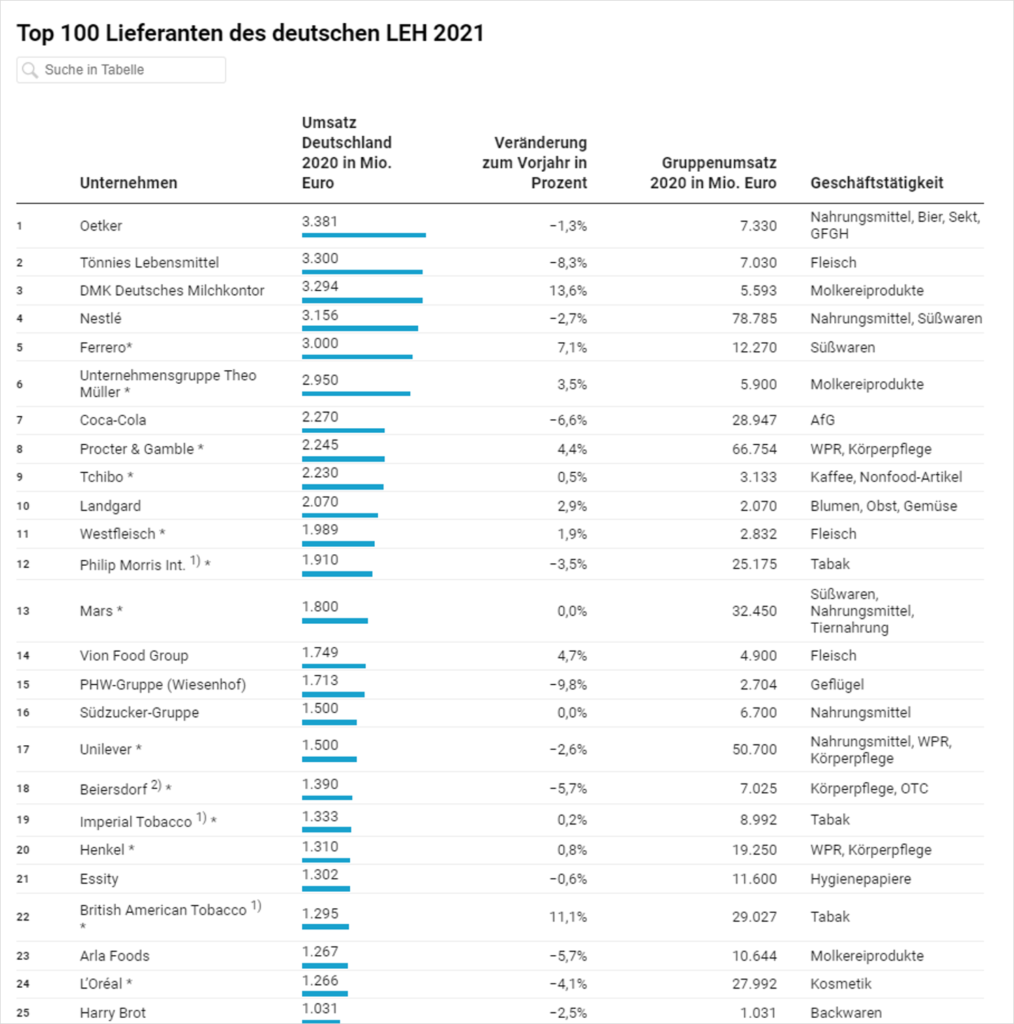

Werfen wir zunächst einen Blick auf die Rangliste der Top-100 Lieferanten des LEH in 2021.

Quelle: Lebensmittel Zeitung

Da finden wir als „multinationalen Lieferanten“ zum Beispiel die Firma Procter & Gamble, größter globaler Lebensmittelkonzern. Umsatz bei 66,7 Mrd. Euro weltweit. Entspricht also ungefähr dem Volumen der EDEKA. Augenhöhe. Nicht allerdings, wenn wir den deutschen Markt betrachten. Kommt das Unternehmen aus Cincinnati doch hierzulande gerade mal auf 2,25 Mrd. Euro. Oder nehmen wir den mit ebenfalls über 60 Mrd. Euro größten Softdrink-Anbieter PepsiCo, der in Deutschland bei einem Umsatzvolumen von ca. 450 Mio. Euro liegt. Dieser „Macht“ habe – lt. Zitat oben – ein deutscher Einzelhändler wenig entgegenzusetzen.

Tatsächlich?

Wir erkennen, weder die großen multinationalen Hersteller, noch die hiesigen Lokalmatadore können bei der Betrachtung des deutschen Marktes einem Händler wie EDEKA (oder einem der anderen aus den „Big-Four“/ Rewe, Aldi, Schwarz-Gruppe) hinsichtlich Marktbedeutung und Verhandlungsmacht auch nur annähernd Paroli bieten. Nicht nur aufgrund der schieren Größe der marktbeherrschenden Handelskonzerne im LEH ist dies eine abwegige Interpretation der Kraftverhältnisse. Hinzu kommt: Sogar die global bedeutendsten Konzerne bewegen sich mit ihren Marken in einem harten Verdrängungswettbewerb in stark angesättigten Kategoriesegmenten. Bis auf ganz wenige Ausnahmen handelt es sich bei den Teilmärkten unverändert um Polypole. Alle Branchenkenner wissen um die sich daraus ergebenden, jahrzehntelang eingespielten Mechanismen. Es wird also weiter regelmäßig so sein, dass sich die Industrie mit sehr selbstbewusst vorgetragenen Konditionenansagen des Handels konfrontiert sieht, nicht umgekehrt. Vertriebsleiter und Key Accounter dürfen sich wie bisher auch mit Forderungen nach u. a. Vorabkonditionen, ‚Open-Book‘-Kalkulationen, Renovierungsbeiträgen oder ‚Hochzeits-Rabatten‘ beschäftigen, die ihnen von ertragshungrigen Einkaufsgremien präsentiert werden. Hinzu kommt freilich noch die Komponente ‚Handelsmarke‘, die den Herstellermarken in zahlreichen Kategorien mittlerweile tatsächlich auf Augenhöhe begegnet und teils signifikante Anteile am jeweiligen Markt abnimmt. Nicht selten als scheinbar geklonte Version der Originalmarke – dazu hier ein bezeichnendes Beispiel:

nicht ganz einwandfrei:

Me-too-Flaschen von albi (EDEKA)

Im harten Preisduell könnte dieses Jahr ein Faktor für Entspannung sorgen:

Die Kaufkraft steigt (lt. GfK).

Bedingt durch höhere (Mindest-)Löhne und Renten wächst das verfügbare Shopper-Budget. Dem Handel böte sich also nun die Chance, durch notwendige Preisanpassungen eine höhere Wertschöpfung zu realisieren. Damit meine ich Vollsortimenter und Discounter gleichermaßen – trotz dem sich verschärfenden (Preis-)Kampf der Systeme!

Warum tun sie es nicht?